)

Wieviel Kapital brauche ich wirklich

Die meisten Gründer:innen unterschätzen ihren Kapitalbedarf.

Das ist einer der häufigsten Gründe für frühe Liquiditätsengpässe und manchmal auch das frühe Scheitern.

Realistischer Kapitalbedarf setzt sich aus drei Bausteinen zusammen: den einmaligen Investitionen zum Start wie Geräten, Einrichtung, Software oder Lager. Den laufenden Kosten der ersten sechs bis zwölf Monate, in denen oft noch keine ausreichenden Umsätze fließen. Und deinem privaten Lebensunterhalt in dieser Phase, weil Miete, Krankenversicherung und Lebenshaltung weiterlaufen, auch wenn dein Geschäft erst startet.

Plane in jedem Fall einen Puffer von mindestens 20 bis 30 Prozent zusätzlich ein. Unerwartete Ausgaben, verzögerte Zahlungseingänge oder ein langsamer Markteinstieg sind die Regel, nicht die Ausnahme. Wer ohne Puffer plant, gerät bei der ersten Abweichung in eine Liquiditätskrise.

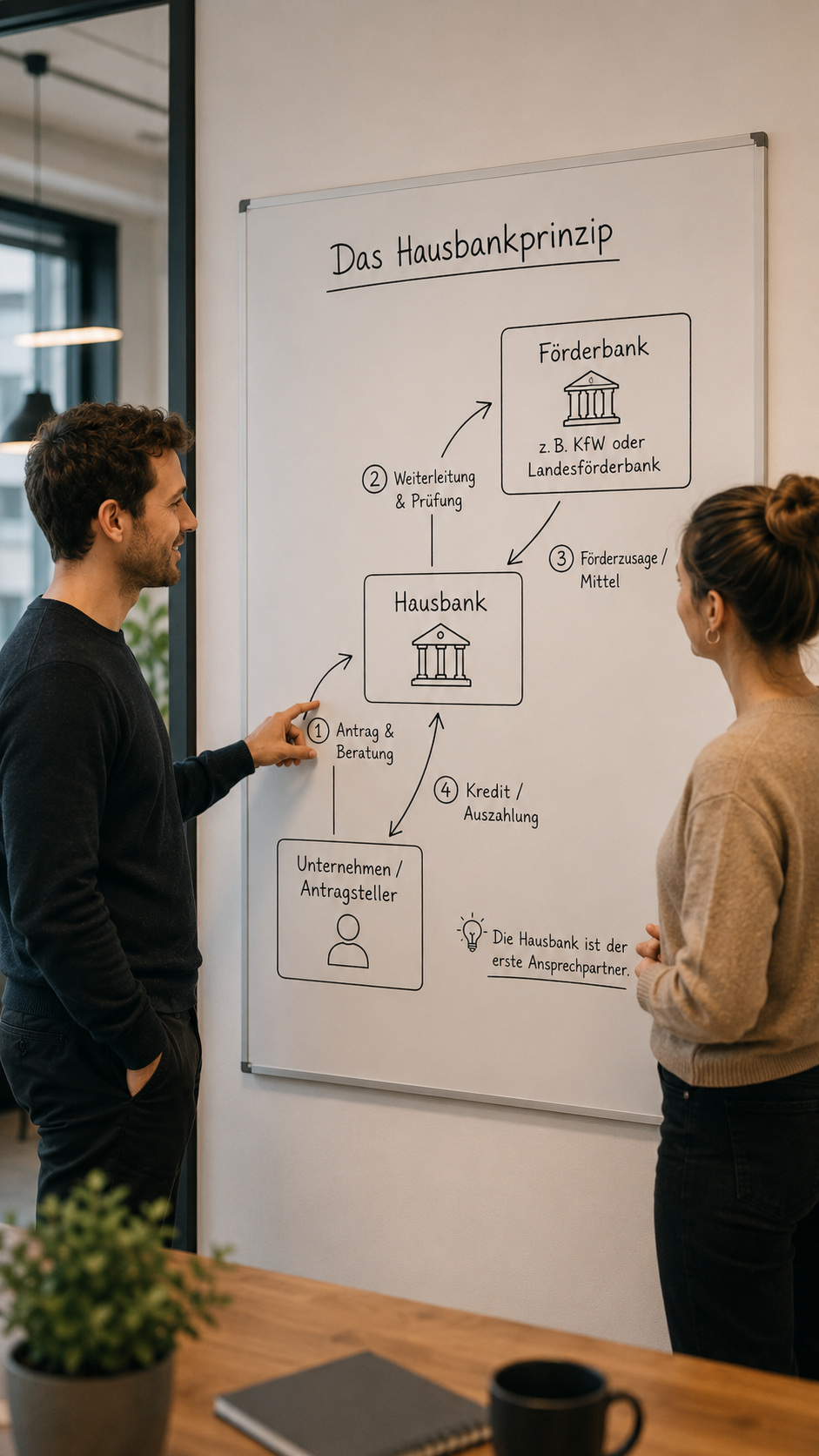

Wenn du Förderkredite der KfW, der Landesförderbanken oder andere öffentliche Finanzierungen beantragen willst, läuft das in Deutschland fast immer über das sogenannte Hausbankprinzip. Das ist ein Begriff, der oft missverstanden wird.

Hausbankprinzip bedeutet, dass du den Antrag auf einen Förderkredit nicht direkt bei der KfW oder einer anderen Förderbank stellst, sondern über eine Geschäftsbank. Diese Bank prüft deine Unterlagen, leitet den Antrag weiter und vergibt am Ende den Kredit in eigenem Namen, mit den Konditionen der Förderbank. Die Bank trägt einen Teil des Risikos, deshalb prüft sie genau.

Was viele nicht wissen: Es bedeutet nicht, dass du auf eine einzige bestehende Hausbank festgelegt bist. Du kannst jede Geschäftsbank ansprechen, mit der du noch keine Beziehung hast, und sie zu deiner Hausbank für dieses Vorhaben machen. Du kannst auch mehrere Banken parallel ansprechen und Angebote vergleichen. Das ist nicht nur erlaubt, sondern üblich und in vielen Fällen sinnvoll. Manche Banken haben mehr Erfahrung mit Gründungen, manche mit bestimmten Branchen, manche bessere Konditionen bei bestimmten Förderprogrammen.

Förderkredite sind genau dafür gedacht, Gründungen und kleinere Unternehmen zu unterstützen, die bei einer rein kommerziellen Kreditvergabe schwerer an Geld kämen. Die Förderbank teilt sich das Risiko mit der Geschäftsbank, oft ergänzt durch Bürgschaften der Bürgschaftsbank deines Bundeslandes. Wenn dir eine Bank absagt, heißt das nicht, dass dein Vorhaben nicht finanzierbar ist. Es kann auch heißen, dass diese Bank nicht die richtige für dich ist.

Hilfreich ist es, gut vorbereitet ins erste Gespräch zu gehen. Mit einem fundierten Businessplan, klaren Zahlen und einer Vorstellung davon, welche Förderprogramme zu deinem Vorhaben passen könnten. So nimmst du das Heft selbst in die Hand und überlässt die Steuerung nicht der Bank allein.

Eine Gründungsfinanzierung besteht selten aus einer einzigen Quelle.

Eigenkapital. Dein eigenes Geld, das du in die Gründung einbringst. Banken erwarten in der Regel zwischen 10 und 30 Prozent Eigenkapital, abhängig von Branche, Vorhaben und Bonität. Eigenkapital ist die wichtigste Voraussetzung für die meisten weiteren Finanzierungsformen. Es signalisiert, dass du selbst an dein Vorhaben glaubst.

Förderkredite. Zinsgünstige Kredite öffentlicher Förderbanken wie der KfW oder der Landesförderbanken. Beispiele sind der ERP-Gründerkredit StartGeld bis 200.000 Euro oder der ERP-Förderkredit Gründung und Nachfolge bis 500.000 Euro. Förderkredite haben oft tilgungsfreie Anlaufjahre und günstigere Konditionen als klassische Bankkredite. Sie laufen über das Hausbankprinzip.

Zuschüsse. Nicht rückzahlbare Förderungen. Beispiele sind der Gründungszuschuss der Bundesagentur für Arbeit für Gründungen aus der Arbeitslosigkeit oder das EXIST-Gründerstipendium für innovative Gründungen aus Hochschulen. Zuschüsse sind die attraktivste Finanzierungsform, weil du das Geld nicht zurückzahlst. Allerdings sind sie an klare Voraussetzungen geknüpft und in der Höhe begrenzt.

Bürgschaften. Wenn dir Sicherheiten für die Bank fehlen, übernimmt die Bürgschaftsbank deines Bundeslandes bis zu 80 Prozent des Kreditrisikos. Damit wird eine Finanzierung möglich, die ohne Bürgschaft nicht zustande käme. Pro Bundesland gibt es eine eigene Bürgschaftsbank, die mit deiner Hausbank zusammenarbeitet.

Beteiligungskapital. Kapital, das nicht zurückgezahlt wird, sondern gegen Unternehmensanteile gegeben wird. Beispiele sind der Mikromezzaninfonds Deutschland für kleinere Beteiligungen oder klassisches Venture Capital für Start-ups. Beteiligungskapital wirkt wie Eigenkapital und stärkt deine Bonität.

Welche Kombination zu dir passt, hängt von deinem Vorhaben, deiner Branche und deinem persönlichen Profil ab.

Banken treffen Finanzierungsentscheidungen nach klaren Kriterien. Wer die kennt, kommt deutlich besser durch das Gespräch.

Ein tragfähiger Businessplan. Klar strukturiert, realistisch in den Zahlen, ehrlich in den Annahmen. Banker:innen lesen viele Businesspläne. Sie erkennen geschönte Zahlen und unrealistische Wachstumskurven sofort. Eine pessimistische Variante mit konservativer Planung wirkt souveräner als eine euphorische.

Eine fundierte Finanzplanung. Investitionsbedarf, Umsatzplanung, Kostenstruktur, Liquiditätsentwicklung und Rentabilitätsvorschau für mindestens drei Jahre. Die Zahlen müssen plausibel zueinander passen und mit deinem Geschäftsmodell stimmig sein.

Deine persönliche Eignung. Banken finanzieren nicht nur Vorhaben, sondern auch Menschen. Deine fachliche Qualifikation, deine bisherige berufliche Erfahrung, deine kaufmännischen Grundkenntnisse und dein persönliches Auftreten sind Teil der Entscheidung.

Eigenkapital und Sicherheiten. Wieviel eigenes Geld bringst du ein, welche Sicherheiten kannst du stellen. Je weniger Sicherheiten du hast, desto wichtiger werden Bürgschaftsbanken oder Förderprogramme mit Haftungsfreistellung.

Klare Vorstellungen zu Förderprogrammen. Wenn du schon weißt, welche Förderkredite oder Zuschüsse zu deinem Vorhaben passen, kommst du strukturierter ins Gespräch. Banken sind keine Förderberater:innen, sie schätzen es aber, wenn du vorbereitet bist.

Häufige Fehler im Bankgespräch: Zu wenig konkrete Zahlen, zu optimistische Umsatzprognosen ohne Begründung, fehlende Wettbewerbsanalyse, keine klare Vorstellung vom Kapitalbedarf, mangelnde Kenntnis der eigenen Kostenstruktur, schlechte oder fehlende Marktanalyse. Wer hier vorbereitet ist, hat einen großen Vorsprung.

Sie sehen gerade einen Platzhalterinhalt von Vimeo. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen